探克支趣官网

探克支趣官网

你有没有想过这样一个问题:你的钱除了能被小偷偷走,还会被时代偷走。因为我们所处的时代就是低利率已经成为常态,而负利率的脚步也越来越近了。

当你把钱放进了银行、放在了保险柜里的时候,你压根也不会想到,那些鲜明的数额每天都在贬值变少,你的钱有没有价值,终究还是时代说了算。

低利率的趋势已经无法阻挡了,负利率离我们还有多远呢?负利率像是一场挡不住的大火,正在全世界扩散。还记得两年前中国央行原行长周小川在出席创新经济论坛时说的那句话吗?

本来是句提气的话,却读出其中的无奈,尽量避免也就是说很难避免。CPI上破5%,存款利率下破3%,这名义上其实就是实际负利率了,谁能想到这句话两年以后一语成谶。

目前,中国的一年期银行存款基准利率仅为1.5%,看上去有点低是吧?但是如果把这个利率放在全世界范围去比较,你就会明白当下利率的可贵了。

调取一下全球主要央行基准利率你就会发现,绝大多数国家都在低利率泥沼中挣扎,有相当一部分利率还是负的。

就在上个月,包括澳洲、瑞士、日本、美联储以及欧洲央行在内的多家央行公布了其最新的存款利率。

由于这些地区都是为了刺激消费经济而实行负利率政策,将基准利率直接调整为负值。

所以他们的目标都遵循一个关键词:维稳。

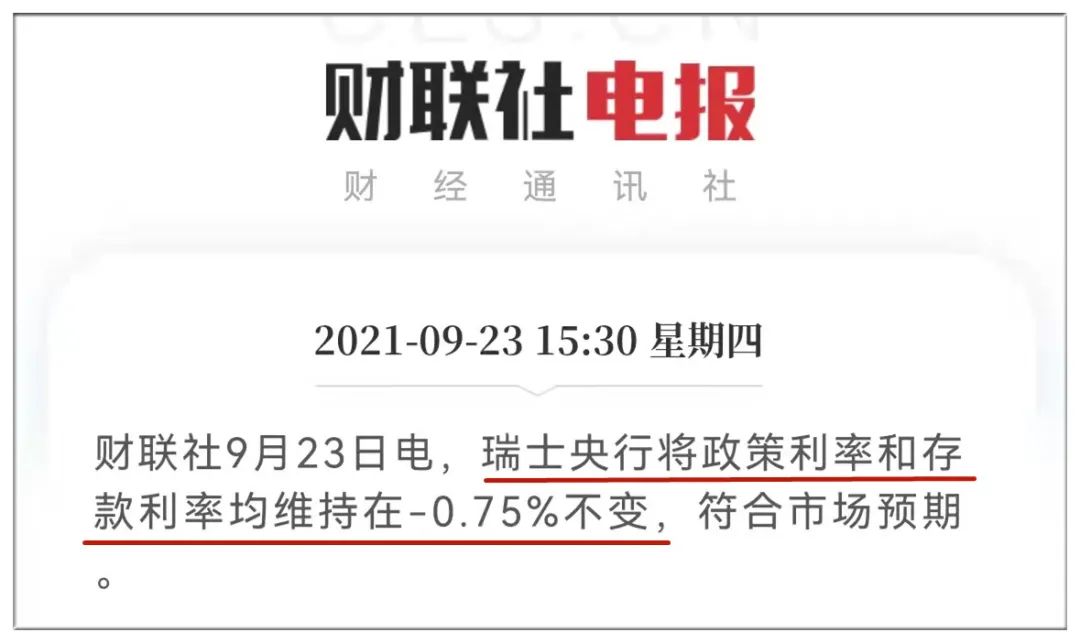

在这个关键词之下,这几家央行的利率均在0%左右浮动,瑞士、日本、欧洲维持负利率。其中被称为“世界银行”的瑞士为最,已达到—0.75%。

那么,中国有没有可能进入负利率时代呢?答案是肯定的,现在只是时间问题。

我们来看看中国的利率走势,将观察的期限放长,纵向来看,近二十年来,我国利率一路走低的趋势明显,比如,1990年,我国一年期定期存款的基准利率高达10.08%,这档利率到1997年降至5.67%,至2007年末则为4.14%,2011年末为3.50%,而从2015年初为2.75%,2015年10月至今,已降为1.50%并保持不变。其间,存款基础利率虽然随着经济形势变动也有上下双向波动,但总体呈现出的下降趋势十分明显。

举例来看,如按1990年的存款基准利率,100万元人民币存一年产生的利息就能有10万元之多,而按目前的定期利率,同样金额的存款同样存了一年,利息缩水到了仅2万元不到,差别达到5倍多。

个人普遍的感受也确实如此。一直记得,儿时母亲将几乎所有的家庭积蓄存在银行,储蓄虽然不是太多,但存款利息能帮着支付几个孩子的学费、生活费,也算是一项不错的补贴。而放到数十年后的今天,相信普通家庭已经少有把银行存款利息作为一项可观的可支配收入了,银行利息作为一项家庭收入补充,可能仅是安全考虑,至于挣钱就别想了。

低利率也就是说存款利率越来越低了,存款几乎没有太大价值了,30年前,我们习惯了10.98%的利率,5年前,我们习惯了6%的利率,今天,我们习惯了3.5%,或许在不久的将来,要被迫习惯1%、乃至0利率、负利率。

当你每年需要10W的利息来养老时,4%利率的情况下,你的本金只需要250万,而1%的情况下,你的本金则需要1000万,你赚钱的速度,赶得上利率下行的速度吗?比赚取本金更重要的是锁定利率。

我们仿佛看到了,欧美国家的今天就是我们的明天,低利率/零利率时代正在加速到来,做好资产配置已是大势所趋。

①本金超级安全:在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,众所周知保险产品最大的特点从功能上来看就是保障,从投资的角度上来看最大的优势就是保本。所有的本金和收益,都会以合同形式确定下来。

②锁定未来利率:试想一下,假设10年后我们逐渐步入负利率时代,现在给你一个机会,锁定2.5%-3.5%的收益率,你愿不愿意?

在资产配置的序列中,年金保险是我们家庭财务的守门员,拥有着巨大的金融价值,可以实现锁定利率、强制储蓄、潜在养老金准备和现金流转换等功能!是金融界公认的最持续、最稳健、最安全的“长期稳定现金流”。

保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,也是保险独特的优势所在。

年金险是给未来自己的一份“礼物”,这份礼物叫“幸福提款机”。是用今天的闲散资金,来换取明天的固定收入,是用今天的短期缴费来换取与生命等长的现金流。

1、稳定的财富积累

只靠多挣钱不行,还需要把这些资产转化成未来长期稳定的收入才行。相对稳健的财富管理方式就是配置年金保险。

人老了不一定会赚钱,但一定会花钱;

人老时花的钱,一定是年轻时储蓄下来的;

养老的钱一定要做到:专款专用,不被挪用,安全可靠,稳定增值。

所以说:购买年金险最佳的时间要不是30年前(10.98%的利率),要不就是现在(还没完全进入负利率),如果你30年前错过了,就别再错过当下,现在还能抓住4.025%或3.5%复利的终身领取的年金产品作为最底层的资产配置,锁定利率明确写进合同里,且买且珍惜!